V roce 2025 činí základní sazba daně z přidané hodnoty (DPH) v Itálii 22 %. Tato sazba se vztahuje na většinu zboží a služeb. Kromě toho Itálie uplatňuje snížené sazby DPH.

- 10 %: Tato snížená sazba se aplikuje na vybrané zboží a služby, jako jsou některé potraviny, ubytovací služby či veřejná doprava.

- 5 %: Uplatňuje se na specifické kategorie zboží a služeb, například na některé zdravotnické produkty.

- 4 %: Supersnížená sazba platí pro vybrané základní produkty, jako jsou určité potraviny, knihy a noviny.

Pro podrobnější informace o aktuálních sazbách DPH v Itálii můžete navštívit oficiální stránky Evropské unie.

Pokud jste obdrželi fakturu z Itálie s uvedenou DPH ve výši 22 %, je pravděpodobné, že se jedná o základní sazbu DPH, která se vztahuje na většinu zboží a služeb. V případě nejasností doporučujeme konzultovat konkrétní položky na faktuře s odborníkem na italské daňové právo nebo se obrátit přímo na italské daňové úřady.

Pro další informace o obchodování s Itálií a souvisejících daňových povinnostech můžete navštívit náš web ObchodItálie.cz. V případě dotazů nás neváhejte kontaktovat prostřednictvím kontaktního formuláře.

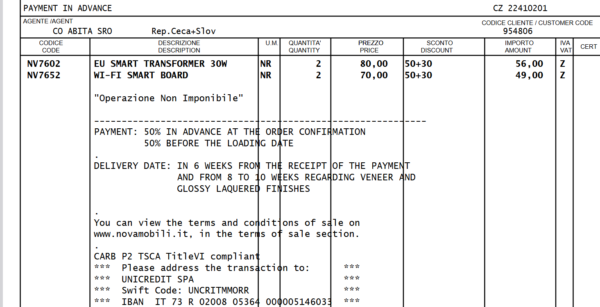

Faktura musí dále obsahovat “denominazione o ragione sociale” (obchodní název firmy), “indirizzo” (adresa sídla), “descrizione dei beni o servizi” (popis dodaného zboží či poskytnutých služeb), “quantità” (množství), “prezzo unitario” (jednotková cena) a “importo totale” (celková částka). Velmi důležitou součástí faktury je “aliquota IVA” (sazba DPH) a “imposta sul valore aggiunto” (DPH), která se v roce 2025 běžně uplatňuje ve výši 22 %, s výjimkami pro určité zboží a služby, kde může být sazba snížená na 10 %, 5 % nebo 4 %. Kromě těchto údajů může být na faktuře uveden i “codice destinatario” (příjemcův kód pro elektronickou fakturaci) a “modalità di pagamento” (způsob platby), jako například “bonifico bancario” (bankovní převod) nebo “pagamento in contanti” (platba v hotovosti). V některých případech může faktura obsahovat i “esenzione IVA” (osvobození od DPH), pokud se na transakci vztahují zvláštní daňové předpisy, například “operazione intracomunitaria” (transakce v rámci EU).

Od roku 2019 je v Itálii povinná “fatturazione elettronica” (elektronická fakturace), což znamená, že faktury mezi plátci DPH musí být vystavovány a odesílány přes “Sistema di Interscambio” (SdI), což je státní platforma pro elektronické faktury spravovaná italskou daňovou agenturou “Agenzia delle Entrate”. Tento systém umožňuje digitální ověření faktur a jejich bezpečné doručení příjemcům.

Elektronické faktury jsou zasílány ve formátu “XML” a každé faktuře je přidělen “codice univoco” (jedinečný kód). Pro zahraniční firmy, které obchodují s italskými společnostmi, může být důležité rozlišovat mezi “fattura con IVA” (faktura s DPH) a “fattura senza IVA” (faktura bez DPH), která se používá například v případě “reverse charge” (přenesení daňové povinnosti), kdy je za odvod DPH odpovědný odběratel.

Pro správné vystavení faktury je nutné také zohlednit “codice fiscale” (daňové číslo) v případě fakturace fyzickým osobám a “regime fiscale” (daňový režim), který může ovlivnit uplatnění DPH.

Pro kontrolu platnosti italského DIČ je možné využít systém “VIES” (VAT Information Exchange System), který umožňuje ověření subjektů registrovaných k DPH v rámci EU. Při práci s italskými fakturami je důležité mít na paměti i “note di credito” (opravné daňové doklady), které slouží k opravě nebo zrušení nesprávně vystavené faktury, a “ritenuta d’acconto” (srážková daň), která se aplikuje v určitých případech, například u honorářů pro nezávislé profesionály.

se postará on sám.")

Napsat komentář